お問い合わせはこちら

お問い合わせはこちら

社会福祉充実残額とは

2016年の社会福祉法改定において評議員会の必置、会計監査人の設置などとともに社会福祉充実残額の計算と残額が出た場合の社会福祉充実計画の策定、提出が導入されました。

社会福祉充実残額とは、社会福祉法人の内部留保あるいは余剰財産とされるものです。

導入の背景には、社会福祉法人の「内部留保」問題があります。社会福祉法人は内部留保をため込み過ぎているという指摘が経済紙を中心に展開され、 職員の処遇改善や施設拡充に充てるべきとして今回の導入となりました。

社会福祉法人は事業運営に必要な資産を補助金や寄付で調達している場合が多く、この場合勝手に処分できないことや、借入の担保に供することが難しいこと、 そもそも配当を目的としてないことから、営利企業の内部留保と同一視することはできません。また、社会福祉サービスを営む上で多額の不動産を維持・更新しなければならない、 ある程度の資金的余裕を確保しなければならない、などの事情を鑑み計算方法が制定されました。

計算の仕方

(原則式)社会福祉充実残額 = ①-(②+③+④)

(特例式)社会福祉充実残額 = ①-⑤

※上記計算結果のうち、いずれか少ない額を採用

①:「活用可能な財産」

②:「社会福祉法に基づく事業に活用している不動産等」

③:「再取得に必要な財産」

④:「必要な運転資金」

⑤:資金収支計算書の年間事業活動支出計

※①~⑤詳細は下記参照

・社会福祉法第55条の2の規定に基づく社会福祉充実計画の承認等について(厚労省発出)

・「社会福祉充実計画の承認等に係る事務処理基準」に基づく別に定める単価等について(厚労省発出)

・社会福祉充実計画の承認等についてQ&A(vol.2)(厚労省20170425発出)

社会福祉充実残額の計算結果

弊社にて何件か計算させていただきましたが、規模の大小にかかわらず以下の傾向がみられました。

借入金やリース債務がない法人は社会福祉充実残額が出やすい!

施設整備を銀行や福祉医療機構などからの借入金、ファイナンスリースで賄っている法人は上記計算式の①で借入金やリース債務が減額項目となり、 金額も資産総額に対して大きいことから残額が出にくくなります。一方で、健全財政を心掛けて負債や補助金に頼らず、 内部積立や寄付のみで大規模な施設整備を行ってきた法人は社会福祉充実残額が出やすいといえます。

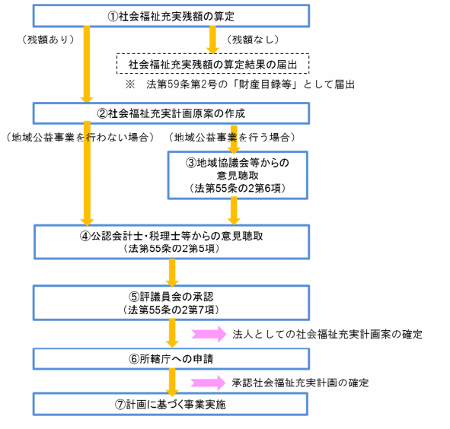

社会福祉充実計画の策定&提出

上記計算式によって社会福祉充実残額が算出された場合は、社会福祉充実計画を所轄庁へ提出する必要があります。 具体的な流れは以下の通りです。(厚生労働省HP 「社会福祉法第55条の2の規定に基づく社会福祉充実計画の承認等について」より)

第一経営としてのサポート

弊社で決算業務を受注している法人様はもちろんのこと、決算業務を受注していない法人様にも社会福祉充実残額の計算から計画作成までサポート実績がございます。 特に充実残額の計算は、各建物の範囲の設定次第で充実残額が変わってきます。制度として始まったばかりであり、社会福祉充実残額の計算に対応していない会計ソフトが大半です。

第一経営では充実残額の計算から計画作成までサポートできます。