お問い合わせはこちら

お問い合わせはこちら

改正の概要

ポストコロナに向けた経済構造の転換・好循環の実現を図るため、企業のデジタルトランスフォーメーション及びカーボンニュートラルに向けた投資を促進する措置を創設するとともに、こうした投資等を行う企業に対する繰越欠損金の控除上限の特例が設けられました。また、中小企業の経営資源の集約化による事業再構築等を促す措置が創設されます。加えて、家計の暮らしと民需を下支えするため、固定資産税の評価替えへの対応、住宅ローン控除の特例の延長等の改正が行われました。

個人所得課税

住宅ローン控除の特例の延長等

住宅ローン控除の控除期間13年の特例について延長し、一定の期間(※)に契約した場合、令和4年末までの入居者を対象とします。また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅も対象とします。

資産課税

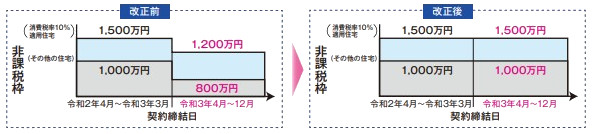

1.住宅取得等資金に係る贈与税の非課税措置の拡充

令和3年4月以降の非課税枠を、令和2年度の非課税枠の水準(最大1,500万円)まで引き上げることとします。

合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅についても適用できることとします。 (改正前:所得要件…2,000万円以下 面積要件(下限)…50㎡以上)

(注)上図は、耐震・省エネ・バリアフリー住宅向けの非課税枠。一般住宅の非課税枠は、それぞれ500万円減。

2.教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

節税的な利用を防止する観点から次の見直しを行った上で、適用期限を令和5年3月31日まで、2年延長します。

・教育資金の一括贈与について、贈与から経過した年数にかかわらず、贈与者死亡時の残高を相続財産に加算 し、また、両措置について、受贈者が贈与者の孫等である場合に、贈与者死亡時の残高に係る相続税額に2割加算を適用します。

法人課税

1.デジタルトランスフォーメーション(DX)投資促進税制の創設

デジタル技術を活用した企業変革を進める観点から、「つながる」デジタル環境の構築(クラウド化等)による企業変革に向けた投資について、税額控除(5%・3%)又は特別償却(30%)ができる措置を創設します。(2年間の時限措置)

2.カーボンニュートラルに向けた投資促進税制の創設

2050年カーボンニュートラルに向け、脱炭素化効果の高い先進的な投資(化合物パワー半導体 等の生産設備への投資、生産プロセスの脱炭素化を進める投資)について、税額控除(10%・ 5%)又は特別償却(50%)ができる措置を創設します。(3年間の時限措置)

3.中小企業向け投資促進税制等の延長等

租税特別措置法による軽減税率(税率15%)の適用期限を2年延長します。

中小企業投資促進税制について、商業・サービス業・農林水産業活性化税制の対象業種の追加等をした上で、適用期限を2年延長します。 ※中小企業投資促進税制…中小企業者等が、特定機械装置等の取得等をした場合に30%の特別償却又は7%の税額控除ができる制度。

4.中小企業における所得拡大促進税制の見直し

中小企業全体として雇用を守りつつ、賃上げだけでなく、雇用を増加させる企業を下支えする観点から、適用要件を見直した上で、適用期限を2年延長します。

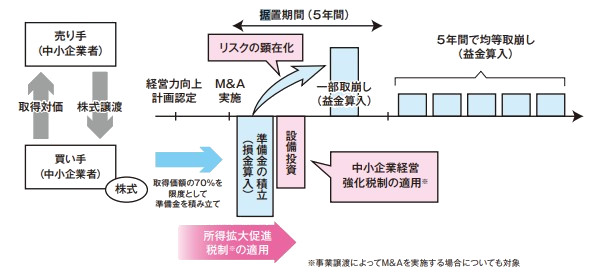

5.中小企業の経営資源の集約化に資する税制の創設

M&A実施後に発生する中小企業の特有のリスク(簿外債務、偶発債務等)に備える観点から、 M&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡によってM&Aを実施する場合(取得価額が10億円以下の場合に限る。)において、株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入できることとします。(計画の認定期限:令和6年3月31日)

この準備金は、据置期間終了後、原則として、5年間で均等額を取り崩して益金算入することとします。

納税環境整備

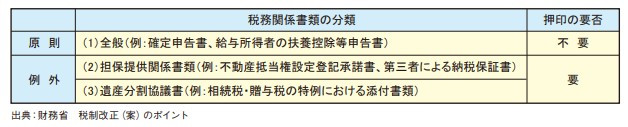

税務関係書類における押印義務の見直し

政府全体の行政手続における押印義務の見直しの方針を踏まえ、税務署長等に提出する税務関係書類において、実印及び印鑑証明書を求めている手続等を除き、押印義務を廃止します。

熊谷事務所税理士 滝山 英太

熊谷事務所税理士 滝山 英太