お問い合わせはこちら

お問い合わせはこちら

改正の概要

令和7年度の税制改正は、物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保障額の引上げ並びに大学生年代の子等に係る新たな控除の創設が行われます。また、老後に向けた資産形成を促進する観点から、確定拠出年金(企業型 DC 及び iDeCo)の拠出限度額等を引き上げる、等の点が大きな特徴です。

なお、令和7年度の税制改正については、書面の都合上、個人所得課税のみの報告とさせて頂きます。

物価上昇局面における税負担の調整及び就業調整への対応

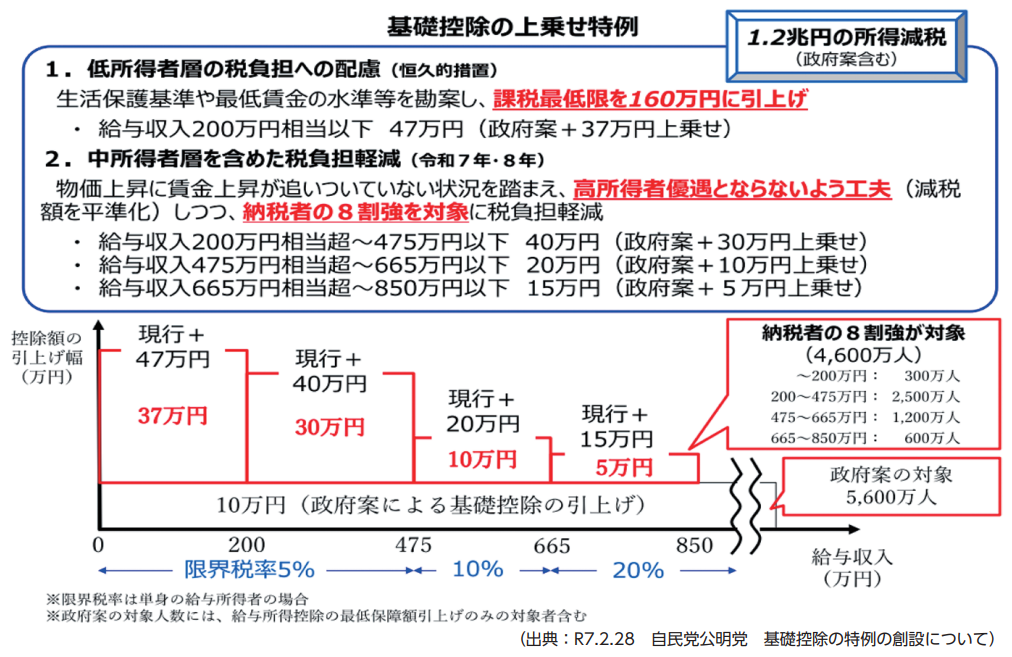

・所得税の基礎控除について、当初現行の48万円から10 万円引き上げ、58 万円となる予定でしたが、その後修正案が国会に提出され、3月4日に衆議院本会議において下記の形で可決されました。

・給与所得控除の最低保障額について、10 万円引き上げ、65 万円(現行55万円)となります。これによって、改正後の給与所得控除額は次のようになります。

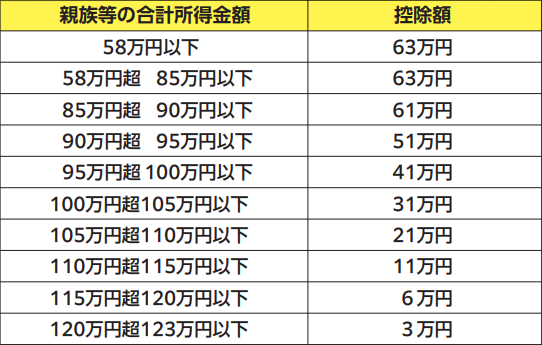

・居住者が生計を一にする年齢 19 歳以上 23 歳未満の親族等で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から次の控除額が控除されます。具体的には下記の控除額となります。(特定親族特別控除の創設)

※改正前は、親族等の合計所得金額が48万円まで(給与収入103万円まで)に限って63万円の特定扶養親族控除が受けられており、それを超える場合には控除額はゼロでした。

改正後は親が特定親族特別控除を満額(63万円)受ける際の親族(子等)の給与収入の上限は150万円(給与所得85万円+給与所得控除65万円)であり、子等の給与収入188万円(給与所得123万円+給与所得控除65万円)までは段階的に控除が受けられます。

・上記の改正は、令和7年分以後の所得税及び令和8年度分以後の個人住民税について適用されます。

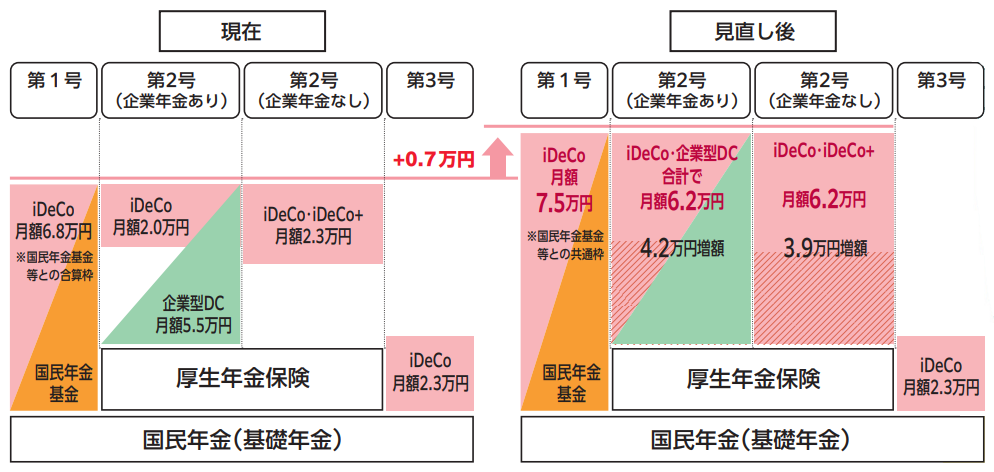

確定拠出年金(企業型 DC 及び iDeCo)の拠出限度額等の引上げ

・第二号被保険者の個人型確定拠出年金(iDeCo)の拠出限度額について、勤務先の企業年金の有無等による差異を解消し、企業年金と共通の拠出限度額(現行:月額5.5 万円)に一本化した上で、この共通拠出限度額について、月額 6.2 万円に引き上げられます。

・第一号被保険者の個人型確定拠出年金と国民年金基金との共通拠出限度額(現行:月額 6.8 万円)について、月額 7.5 万円に引き上げられます。

(出典:財務省、厚生労働省ホームページ、早わかり税制改正のすべてQ&A)

熊谷事務所 税理士 滝山 英太